Få kontroll på lønnsomheten: Steg for steg guide

Lønnsomhet er som regel det første man ser på når man skal vurdere situasjonen til en bedrift. Det handler om bedriftens evne til å tjene penger. Skal en bedrift klare seg, må den tjene penger. Men hvordan kan du jobbe systematisk med å bedre lønnsomheten? I denne artikkelen skal vi se på hva lønnsomhet er og hvilke tiltak som kan gjøres for å forbedre den. Å utbedre lønnsomhet er et kontinuerlig arbeid, både i gode og dårlige tider.

La oss si at selskapet går med overskudd, da har det per definisjon lønnsom drift. Men er det god lønnsomhet? Svaret kommer selvfølgelig an på hva bedriften omsatte for og hva slags type selskap det er snakk om. Men det å drive lønnsomt trenger ikke nødvendigvis å bety det samme som å drive med god lønnsomhet.

Hva er lønnsomhet?

Lønnsomhet kan helt enkelt forklares på denne måten:

- Produsér noe med kostnad A - selg dette til pris B.

- Når prisen B overstiger kostnad A sitter bedriften igjen med overskudd C.

- Det er penger igjen når alle kostnader er trukket fra og bedriften driver per definisjon lønnsomt.

I virkeligheten er bildet mer komplekst. Det er bra å gå med overskudd, men det er ikke sikkert at driften er bærekraftig, god eller lønnsom nok i det lange løp. For å sikre en sunn drift er det nødvendig med langsiktige perspektiver. Lønnsomheten skal bidra både til å bygge opp en buffer for dårlige tider og gi løpende avkastning til eiere på et fornuftig nivå.

La oss se på et eksempel hvor lønnsomheten settes som en absolutt størrelse: kr 100.000. Beløpet i seg selv sier lite om bedriften kaster godt av seg. Fortjenesten, beløpet som er igjen etter at de samlede kostnadene er trukket fra de samlede inntektene, blir først interessant når resultatet vurderes i relasjon til andre nøkkeltall, typisk omsetning (C delt på B) eller hvor mye som er investert i selskapet. Har bedriften solgt for en halv million, kan 100.000 kr være et godt resultat. Overskuddet utgjør da 20 prosent av omsetningen. Har bedriften derimot solgt for 100 millioner, vil et overskudd på kr 100.000 være en tydelig varsellampe på at lønnsomheten ikke er god nok. Det kan være flere årsaker til lav lønnsomhet, og det vil da være viktig å analysere dataene for å finne ut hvorfor lønnsomheten er lav.

Videre kan det være nyttig å sammenligne resultatet mot andre i samme bransje. Et selskap som selger rådgivning og har et overskudd på fem prosent når konkurrenten klarer 20 prosent, er neppe tilfreds med det - til tross for at de oppnår et overskudd. Viktige spørsmål å stille seg vil da være: Hva er det som gjør at konkurrenten oppnår et såpass mye større overskudd? Hvordan komme dit? Hva gjør selskapet hvis det skjer et skifte i bransjen som gjør at overskuddet forsvinner?

Flere bedrifter sliter med negative tall når regnskapet gjøres opp. Da kan lønnsomhet virke som en fjern drøm. Vi hjelper deg gjerne med å få det hele på rett kjøl. Du kan også komme langt på egenhånd ved å gjøre en god lønnsomhetsanalyse og iverksette nødvendige tiltak.

Better before cheaper, revenue before cost

Ekspert i forretningsledelse, Michael E. Raynor, konkluderer med at tre enkle regler er nøkkelen til å oppnå gode resultater uten for stor risiko. Reglene gjelder for alle bedrifter som vil ha fokus på bedre lønnsomhet:

-

Bli bedre, fremfor billigere. Forsøk alltid å konkurrere på verdi, ikke på pris.

-

Øk omsetningen, fremfor å kutte kostnadene. Langsiktig lønnsomhet skapes sjelden gjennom kostnadskutt. Finn heller veier til å ta høyere priser eller øke volumer.

-

Det finnes ingen andre regler.

En studie av mer enn 20 000 amerikanske selskaper viser at de som følger disse reglene er bedre på omstilling og har større sjanse for å oppnå langsiktig suksess enn selskaper som er villig til å inngå kompromiss på kvalitet for å senke prisen på varene, eller som fokuserer mer på å kutte kostnader enn å øke inntektene. Raynor mener at disse reglene skal følges selv om det ikke gir mening, og at selskaper som lever etter disse vil klare å omstille seg på en måte som er mer langsiktig og bæredyktig.

Lønnsomhetsanalyse

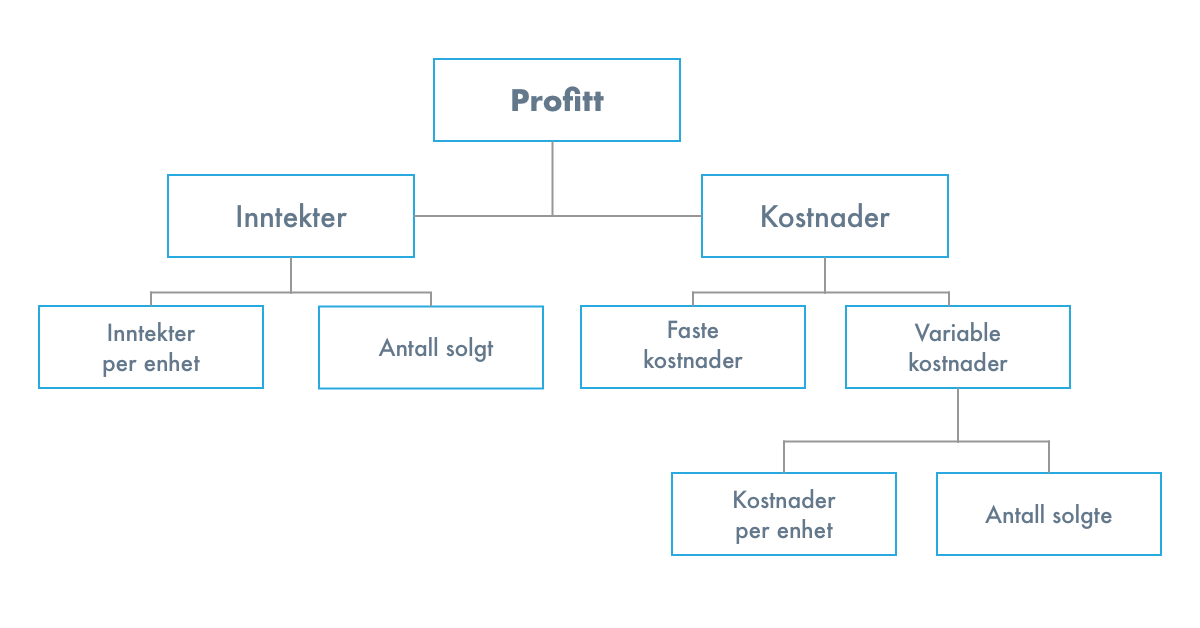

Dårlig lønnsomhet handler vanligvis om for lave inntekter eller for høye kostnader. Utfordringene dine kan være forbundet med én av dem, eller begge. Skal du analysere lønnsomheten i bedriften din, må du derfor gå systematisk til verks og dykke ned i de viktigste områdene både på kostnads- og inntektssiden. Tidligere McKinsey-partner Victor Cheng kaller prosessen for «problem isolation». Dette bør du, ifølge Cheng, se etter:

Inntekter

Inntekter er inntjening av penger som henger sammen med salg av varer og tjenester eller renter på bankinnskudd, aksjer, obligasjoner og lignende. Differansen mellom inntekter og kostnader er bedriftens resultat, og vil enten gi et overskudd eller et underskudd.

Omsetning

Første sjekkpunkt bør være om bedriften kan vise til en omsetningsvekst. Veksten trenger ikke nødvendigvis være bratt. En jevn og stabil vekst er bevegelse i riktig retning, og en god indikator. Når inntektene stiger er det naturlig at kostnadene gjør det samme. Da er det viktig å følge nøye med, og ha kontroll på økningen. Et mål på god drift er at kostnadene øker prosentvis mindre enn inntektene. Det betyr at bedriften tjener mer penger, jo høyere inntektene er.

Prising

I tradisjonell bedriftsøkonomi gjelder følgende inntektsformel:

Pris per enhet X antall solgte = Inntekt

Noen selger kun ett produkt til én pris, andre selger tusenvis av produkter til ulike priser (kvantumsrabatter, kundefordeler, kampanjer og så videre). Inntektsbildet kan altså være enkelt eller komplekst. Det samme gjelder prissettingen: Det er lettere å bestemme prisene i en saftbod enn å beregne hva en flybillett skal koste.

I siste instans ønsker vi å sette akkurat den prisen som hver enkelt kunde er villig til å betale.

Det er altså viktig å velge et prisnivå som selger, men som samtidig gir et dekningsbidrag som kan finansiere kostnadene dine (gitt at vi ser bort ifra underprising som vekststrategi).

Priselastisitet

Priselastisitet er en matematisk beregning som brukes til å finne sammenhengen mellom pris og etterspørsel for et spesifikt produkt. Med andre ord er det et mål for hvordan endringer i pris påvirker etterspørselen etter produktet eller tjenesten.

Begrepet i seg selv er vanskelig, men selve utregningen kan gjøres ganske enkelt. Du regner ut priselastisiteten ved at den prosentvise endringen i etterspurt mengde deles på den prosentvise prisendringen. Da blir formelen for priselastisitet slik:

Priselastisitet = Mengdeendring i prosent / Prisendring i prosent

Resultatet av utregningen viser om sammenhengen mellom pris og etterspørsel er prisfølsomt eller ikke.

Slik priser du varene dine lønnsomt

Kunsten er å finne det prisnivået som både du og kundene dine opplever som gunstig, men hvordan finner du det? Følgende spørsmål er relevante:

-

Hvilken pris er markedet villige til å betale?

-

Hvilken pris tar konkurrentene?

-

Hvilken pris vil dekke de direkte og indirekte kostnadene relatert til produktet?

Det er ikke mulig å sette gode og riktige priser basert på kun ett av svarene. Du må se det hele i sammenheng, og ta hensyn til både bransje og typen produkter/tjenester du selger.

Den laveste prisen du kan ta er den som dekker kostnadene dine uten å gi fortjeneste, mens den høyeste prisen du kan forlange er den markedet er villig til å betale. I mellom disse ytterpunktene finner du vanligvis det konkurrentene dine tar for samme vare eller tjeneste. Til sammen utgjør disse tre punktene rammen du må forholde deg til når prisene dine skal kalkuleres.

På generelt grunnlag pleier vi å si at for mer eller mindre standardiserte forbruksvarer, der det eksisterer substitutter, bør du ta utgangspunkt i hva markedet er villig å betale. Selger du produksjonsmidler eller driver med ordreproduksjon, vil kostnadene som er forbundet med produksjonen av disse være et godt utgangspunkt for å sette prisen.

Prisstrategi

Noen ganger kan det være fristende å sette lave priser for å få fart på salget. Lav pris har som regel stor effekt på etterspørsel og dermed omsetningen, men det kan være en risikabel vei å gå av flere grunner. Det kan svekke merkevaren din, og signaliserer sterkt til kundene dine at du er villig til å ha lave priser. Hvorfor skal de da betale mer på et senere tidspunkt?

Å bli for opptatt av kortsiktige salgsmål og markedsandeler kan altså gå på bekostning av bedriftens mulighet til å overleve i det lange løp.

For noen år siden gjorde professor ved Handelshøyskolen BI, Ragnhild Silkoset, en undersøkelse blant 467 norske bedrifter som omhandlet nettopp prisstrategi. Hun fant følgende resultater:

-

Nærmere seks av ti bedrifter oppga at de brukte en nøytral prisstrategi. Det betyr at bedriften har valgt å ikke bruke pris som et virkemiddel i kampen om markedsandeler.

-

En tredel av bedriftene valgte en penetrasjonsstrategi da de satte prisene sine. Det betyr at de bruker prisen bevisst for å fange opp flest mulig kunder.

-

Èn av ti bedrifter benyttet en skummingsprisstrategi, hvor det settes en relativt høy pris i forhold til den økonomiske verdien av produktet. Målet er ikke nødvendigvis å selge flest mulig, men heller å selge først til dem som er villig til å betale mest. Senere i produktets livsløp kan prisen senkes

Hvilken strategi du bør velge, avhenger blant annet av bransje, produkt og hvor i livsløpet det du selger befinner seg.

Hva med timepris?

La oss si at du har et konsulentselskap, selger timer og dine ansatte sikter mot en årslønn på en halv million kroner brutto. Hvis vi tar utgangspunkt i at det er omtrent 1800 arbeidstimer i ett år, kan du regne deg frem til hva du bør ta i timepris.

Først ganger vi ønsket bruttolønn (for eksempel 500 000 kroner) med en faktor på 1,3. Ifølge Altinn kan du som en tommelfingerregel legge på 20–30 prosent av bruttolønnen for å finne forventet totalkostnad ved å ha en ansatt. Med en multippel på 1,3 har vi tatt høyde for feriepenger, pensjonsutgifter og arbeidsgiveravgift.

Videre kunne vi nå delt 650 000 kroner på 1800 timer for å finne en timepris, men så enkelt er det selvfølgelig ikke. Gitt at du utelukkende selger timer, skal timeprisen dekke alle bedriftens kostnader, både faste og variable. I tillegg koster det penger å ha arbeidstakere, eller å være sin egen ansatt.

For å dekke inn også indirekte kostnader bør antakelig påslaget ligge på minimum 80 prosent av bruttolønnen. Da er alle kostnader regnet inn, som tid til ledelse, velferdsgoder, husleie, abonnementer og forsikringer. Deretter må du kalkulere inn lønnsomhet.

Hvis vi regner på 20 prosent lønnsomhet for eksempelet over blir det i så tilfelle seende slik ut:

500.0000*1,8 (80% påslag for kostnader)* 1,2 (20% påslag for lønnsomhet) = 1.080.000 kroner

1.080.000 / 1800 timer = 600 kroner/time

Faktureringsgrad

I tillegg til timepris kommer faktureringsgraden inn i bildet. Vi anbefaler å legge 80 prosent til grunn, noe som kanskje virker knapt for alle som har planer om å ha en fulltidsstilling. Men se for deg følgende scenario: Hvis du har beregnet at 600 kroner per time dekker alle kostnader og gir en margin du kan leve med, må du i tillegg kompensere for at du, eller konsulentene dine, ikke kommer til å kunne fakturere alle 1800 timene de er på jobb. Med 80 prosent faktureringsgrad lagt til grunn, ser regnestykket over slik ut for å oppnå ønsket lønnsomhet:

1.080.000 / (1800*0,8) = 1.080.000 / 1440 = 750 kroner / time

Konsulentselskap? Dette er de viktigste faktorene som påvirker lønnsomheten

Kostnader

Etter å ha sett nøye på inntektssiden, tar vi turen over på kostnadssiden. For det hjelper ikke å ha salgsvekst og høy omsetning hvis kostnadene til enhver tid følger, eller i verste fall overstiger inntekten.

Kostnad kan defineres som verdien av ressurser som må settes inn for å oppnå et resultat. Kostnadene gir altså en oversikt over hvilke ressurser som kreves i forbindelse med produksjon og distribusjon av varer og tjenester.

For bedriftens helse vil kostnadskontroll være like viktig som inntektskontroll. Det er fort gjort å glemme å fokusere på kostnadene hvis inntektene er veldig høye. Det var dette som skjedde i oljebransjen en del år tilbake. Etter mange år med høye inntekter var det knapt et kritisk øye igjen til å vurdere de høye kostnadene bransjen hadde. Derfor ropte mange «krise!» da oljeprisen stupte fra 100 til 40 dollar fatet i 2016. Flere eksperter pekte imidlertid på at prisnivået egentlig bare hadde falt tilbake til 2004-nivå. Det hadde kun blitt en krise fordi produsentene hadde blitt bortskjemte.

Det er med andre ord fint å ha høy inntjening, men det må ikke føre til at kostnadsbildet blir neglisjert. Da er bedriften sårbar dersom prisene skulle falle. Det er lett å tenke at du må tjene mer for å sitte igjen med mer, men kostnadsreduksjon gir nøyaktig samme effekt på bunnlinjen som økte inntekter.

Last ned guide som gir deg en innføring i hvilke områder du bør ha kontroll på som daglig leder i SMB.

Kostnadsanalyse

En kostnadsanalyse er et godt sted å starte for å få kontroll på kostnadene du har i bedriften. Det første du bør gjøre er å studere regnskapet ditt og identifisere de største kostnadspostene. Deretter går du gjennom område for område, sortert fra størst til minst og ser om det finnes muligheter for å redusere noen av kostnadene. Kanskje har du gamle avtaler du bør reforhandle, kanskje har selskapet blitt større og kan få høyere rabatter, kanskje du kan samle innkjøpene dine, få på plass firmaavtaler eller rett og slett kutte ut enkelte poster helt. Mange blir overrasket over hva de kan spare ved å gjøre denne grundige gjennomgangen med jevne mellomrom.

Når det snakkes om kostnader i forbindelse med produksjon, deler man disse opp i faste og variable kostnader.

Faste kostnader er de som vil være der uavhengig av hvor mye du produserer. Eksempler på faste kostnader kan være leie av lokaler, lønn til ansatte, strøm for lokaler og så videre.

Variable kostnader på sin side, er direkte knyttet til mengden du produserer. Råvarer og emballasje inngår typisk her.

Produseres det flere produkter i en virksomhet, skiller vi også mellom direkte og indirekte kostnader.

Direkte kostnader kan plasseres på hvert enkelt produkt, og indirekte kostnader fordeles på hele produktsortimentet (eller tjenestene dine). Hvordan de indirekte kostnadene fordeles, er det opp til ledelsen å vurdere. Indirekte kostnader vil være kostnader knyttet til lønn, strøm, leie av lokaler, markedsføring, reising og lignende.

Hvilke kostnader hvert enkelt produkt påfører bedriften kaller vi altså direkte kostnader. Ved salg av produkter vil det være lurt å øke produksjonen og salget av produkter med lave direkte kostnader, samt å redusere eller vurdere stans i produksjonen av produkter med høye kostnader. Dette vil gi direkte utslag på bunnlinjen.

Hvor mye kostnader hvert enkelt produkt har vil også ha noe å si for prissettingen, fordi hvert enkelt produkt bør bære de kostnadene de selv medfører. Bedriftens produkter, tjenester og aktiviteter får derfor ofte betegnelsen kostnadsbærere.

Oppsummering

Å arbeide med lønnsomhet er en kontinuerlig jobb som du til enhver tid bør ha på planen din. Ved å alltid ha et øye på lønnsomhetsanalyse og mulige forbedringer, vil du ha en god temperaturmåler på bedriften og du stiller bedre forberedt når endringer skjer, eller uforutsette ting oppstår.

Vi har oppsummert det hele i artikkelen 8 tips for bedre lønnsomhet. Det er en fin sjekkliste å bruke når du skal forbedre lønnsomheten i bedriften din.

Trenger du rådgivning og bistand for å få bedre lønnsomhet? Vi hjelper deg gjerne med å synliggjøre effektive tiltak og støtte deg i prosessen. Ta kontakt med oss for et gratis møte.